Securitas – nuvärdeskalkyler den 1 september 2020

Securitas

Kurs: 123,65 kr

Antal aktier: ca 365 M

Hemsida: https://www.securitas.com/

INLEDNING

I detta inlägg kommer Securitas analyseras närmare. För att göra detta presenterar jag nuvärdeskalkyler av prognosticerade framtida kassaflöden. Prognoserna är mina egna och bygger på egna spekulationer kring hur bolaget skulle kunna komma att utvecklas.

Securitas är ett större bolag som jag inte känner behöver någon närmare introduktion. Verksamheten är fördelad över hela världen. Förvisso kan inte intäktsfördelningen sägas motsvara världsekonomins fördelning särskilt väl. I förhållande till världsekonomin (BNP-PPP) så har Securitas en relativt stor del av sina intäkter från bland annat Europa och Nordamerika och en relativt liten del (oklart om ens någon att tala om) av sina intäkter från Ostasien. I slutändan rör det sig ändå om ett stort globalt företag vars verksamhet får antas på många sätt kunna utvecklas med världsekonomin.

ALLMÄN STRUKTUR AV NUVÄRDESKALKYL

Den kalkylmodell som används bygger på diskontering med en kalkylränta k. Denna kalkylränta består i sin tur av två delar, B och p, på sådant sätt att k = B + p.

Med B avses en ”baseline-kalkylränta”. Detta är den nominella avkastning som i snitt erhålls för aktieinvesteringar. Min utgångspunkt är att detta motsvarar 6 % (men värden för andra resultat redovisas också). Jag tänker mig att detta är den nominella snittavkastning som index ger över längre tid. Kanske är detta pessimistiskt sett till Stockholmsbörsens utveckling de senaste 20 åren. Jag har inte grävt djupare i denna fråga men tycker mig minnas att aktiemarknaden i USA över mycket lång tid, typ 100 år, avkastat i snitt 3-4 % reellt per år. Tillkommer gör eventuellt ca 2 % inflation.

Det kan diskuteras om B borde vara konstant. Kanske borde B vara tidsberoende. Det är ju möjligt att världen nu befinner sig i en stark tillväxtfas. På lite längre sikt kanske tillväxten avtar när länder som Kina och Indien blivit något rikare och inte har samma tillväxtpotential. Om mer kapital genereras kommer troligen inte potentialen att få avkastning på detta kapital att vara lika god. Jag väljer dock att – för enkelhetens skull – sätta B som konstant.

Med p avses den bolagsspecifika premie utöver B som tillkommer för en investering i bolaget. Att äga ett index är till sin natur mindre riskfyllt än att äga aktier i ett bolag, och det är en anledning till denna premie. En viktigare anledning är att bolagets verksamhet är länkad till specifika risker. Verksamheten är bunden till särskild bransch, affärsidé, region, m m. Kanske kan denna premie sägas vara negativ för vissa synnerligen stabila och säkra bolag som på vissa sätt kan sägas vara säkrare än aktieindex. T ex vissa fastighets- och läkemedelsföretag har en historik av att vara stabila (låg-beta) investeringar. I Securitas fall är min uppskattning dock att p alltid är större än noll.

Utöver detta finns en tillväxtfaktor, g. Detta är den tillväxt i nettoresultat som sker mellan åren. Jag tror inte att jag i min kalkyl definierar g på ett särskilt avvikande sätt från hur faktorn brukar definieras. Därför undviker jag här en närmare förklaring av tillväxtfaktorn.

I kalkylen använder jag nettovinst. En annan variant skulle kanske kunna vara att använda direktavkastningen här. Det kan säkert diskuteras hur ”ren” nettovinsten kan anses vara. Kanske behöver egentligen merparten av vinsten återinvesteras årligen för att inte marginaler ska sjunka eller intäkter dala. Som med all verksamhet är det ju t ex möjligt att nettovinsten reinvesteras i sådant som i slutändan inte alls genererar värde för aktieägarna. Sådana risker tas i beaktande i och med de värden som väljs för p och g.

SECURITAS POSITION, SEPTEMBER 2020 OCH FRAMÖVER

I tabellen nedan presenteras några nyckelresultat ur de senaste årsrapporterna för bolaget [1]. Det kan generellt sägas att bolaget befunnit sig i en stark ställning med stor tillväxt.

Med anledning av Coronakrisen så har årets resultat varit betydligt svagare. Q2-20 var ca 30 % svagare än Q2-19. Även Q1-20 var svagare än motsvarande period föregående år, men inte procentuellt lika mycket svagare som Q2. Ändå var nettoresultatet för Q2-20 ca 1.62 kr/aktie, med resultatet justerat för att möjliggöra jämförelse mellan åren [2]. Bolaget har alltså drabbats mycket hårt av Coronakrisen. Positivt är dock att det fortfarande uppstår en avsevärd vinst och att det går att skönja viss organisk försäljningstillväxt.

Men frågan är vad som kommer att hända framöver. Jag föreställer mig tre scenarion – ”Låg”, ”Medel” och ”Hög”. Det ska särskilt poängteras att vare sig ”Låg” eller ”Hög” på något sätt är extremscenarion. Sett till Securitas historiska utveckling så kan ”Hög” mycket väl komma att överträffas.

Alla dessa scenarion bygger på olika ställningstaganden till bolagets framtida utveckling i olika avseenden och skeden. Först är det fråga om hur bolaget återhämtar sig (om det gör det) de kommande åren. Sedan är det fråga om möjlighet till viss ytterligare tillväxt. Efter det är det fråga om potential att generera värden i en värld efter år 2045 då ekonomin väntas ha kunnat förändras kraftigt. Kanske har automatiseringen väsentligen ändrat förutsättningarna för branschen. Kanske har konkurrensen tilltagit. Kanske finns inte alls samma behov av denna typ av privata säkerhetstjänster under de omständigheter som då råder.

Scenario ”Låg”

Detta scenario bygger på att bolaget inte riktigt återhämtar sig efter Corona.

Tillväxt sker, men i begränsad utsträckning och under en kort period. I detta

scenario föreställer jag mig att bolagsrisken behöver värderas högt, så p sätts

generellt ganska högt. Efter ca 30 år bedöms det alltså som att det inte alls

är särskilt säkert att bolaget har förmågan att generera nämnvärda kassaflöden.

Scenario ”Medel”

Detta scenario bygger på en återhämtning över ca 3 år. Därefter sker viss

tillväxt. Risken tilltar något efter ca 10 år för att sedan tillta betydligt

mer efter ca 25 år.

Scenario ”Hög”

Detta mer optimistiska scenario påminner mycket om ”Medel” fast med generellt

mer positivt utfall.

RESULTAT

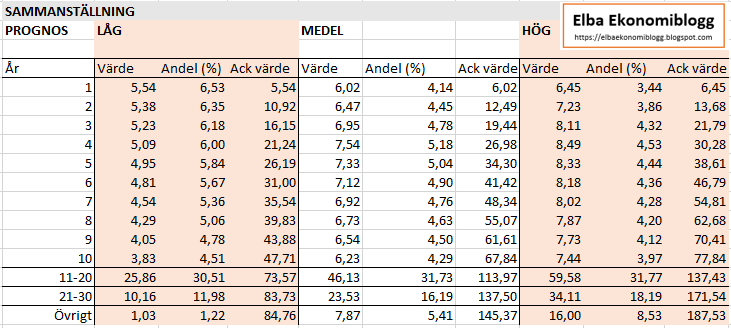

Beräkningsresultatet för de 30 första åren för respektive prognos presenteras nedan.

En sammanfattning av resultatet framgår av tabellen nedan.

Slutligen ser vi närmare på resultatet för olika värden på B. Resultaten framgår nedan.

DISKUSSION

Resultatet ovan tyder på att stora värden finns att hämta i Securitas framöver under förutsättning att en snar vändning är i sikte.

För att skapa en mer komplett analys skulle flera ytterligare saker behöva analyseras. Några av dessa är:

- Management. Hur väl fungerar bolagets ledning och styrning?

- Hur hållbar är affärsmodellen? Finns hållbara vinstmarginaler? Detta beror delvis på vilken konkurrens som finns. För Securitas är det mycket möjligt att goda marginaler kan skapas genom skalfördelar. Bolaget kan tillhandahålla omfattande och mer avancerade tjänster inom sin bransch och kanske skapas de stora mervärdena av att – till skillnad från mindre aktörer – kunna tillhandahålla sådana tjänster. En parallell i en annan sektor skulle i sådana fall vara SWECO jämfört med mindre teknikkonsultföretag. Ett bolag som SWECO kan tillhandahålla en uppsjö olika teknikkonsulttjänster och kan i och med detta delta när enorma kontrakt ska upphandlas.

- Hur ser det framtida ägandet av bolaget ut? Bolaget har en historik av starka och långsiktiga ägare i form av Latour. Hur kommer denna ägare att agera på längre sikt?

- Hur ser framtiden för branschen ut generellt? Kommer världen generellt bli tryggare och därmed säkerhetstjänster i mindre utsträckning efterfrågas, eller tvärtom? Hur kommer den omfattande automatiseringen, som många förväntar sig ske, att slå mot branschen?

Det finns alltså mycket mer som går att se närmare på. Men generellt tycker jag att Securitas ser ut som en attraktiv investering vid denna kurs och jag funderar själv på att köpa aktier i bolaget.

FRISKRIVNING

Detta är min egen analys. Inget av det som skrivs ska tolkas som sanning, fakta eller någon form av råd. Författaren äger inte aktier i bolaget.

NOTER

[1] Securitas, “Financial data”. https://www.securitas.com/investors/financial-data/annual-data/

[2] Securitas FR Q2-20. https://www.securitas.com/globalassets/com/files/_interim-reports/1_2020/q2/q22020_eng_final.pdf

Red. 1/9. Publicerad.

Inga kommentarer:

Skicka en kommentar